在 2025 年初,萬(wan) 華化學一係列重磅動態震撼化工行業(ye) 。煙台產(chan) 業(ye) 園項目即將在年內(nei) 全麵建成投產(chan) ,為(wei) 萬(wan) 華化學的產(chan) 能提升與(yu) 業(ye) 務拓展注入強勁動力;2024 年公司整體(ti) 營收一舉(ju) 突破 2000 億(yi) 元大關(guan) ,彰顯出其在行業(ye) 內(nei) 的雄厚實力與(yu) 強勁發展態勢。與(yu) 此同時,寧波萬(wan) 華 180 萬(wan) 噸 / 年 MDI 技改項目以及 18 萬(wan) 噸 / 年己二胺項目順利公告竣工,標誌著萬(wan) 華化學在核心產(chan) 品領域的技術升級與(yu) 產(chan) 能擴張取得重大突破。此外,萬(wan) 華化學與(yu) 興(xing) 發集團合資成立煙台華興(xing) 磷化工有限公司,開啟了雙方在磷化工領域的深度合作,拓展了業(ye) 務邊界,為(wei) 公司未來發展開辟新的增長路徑。

值得關(guan) 注的是,在全球化工行業(ye) 格局變動之際,萬(wan) 華化學在市場形勢低迷時期依舊堅定擴張步伐,這一舉(ju) 措引發業(ye) 界廣泛討論。反觀巴斯夫、陶氏、科思創等海外化工巨頭,當前紛紛進入業(ye) 務緊縮或尋求引入投資階段。萬(wan) 華化學卻逆勢而上,其底氣與(yu) 戰略布局究竟何在?接下來,讓我們(men) 從(cong) 聚氨酯業(ye) 務和精細化工業(ye) 務兩(liang) 大關(guan) 鍵板塊,剖析萬(wan) 華化學的發展邏輯。

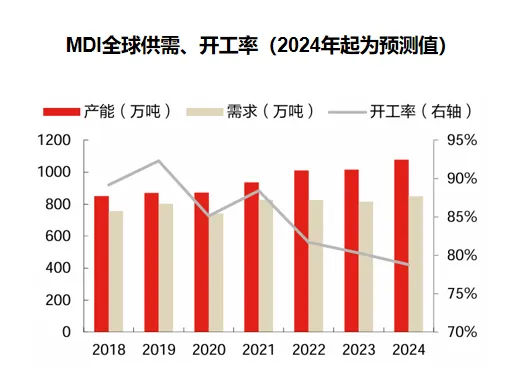

一、聚氨酯 MDI 業(ye) 務:供需向好,份額有望再提升

從(cong) 券商數據來看,2024 年聚合 MDI 與(yu) 純苯的價(jia) 差持續擴大,這一市場信號反映出 MDI 產(chan) 品的利潤空間不斷拓展。與(yu) 此同時,福建萬(wan) 華二期 40 萬(wan) 噸、錦湖三井 21 萬(wan) 噸裝置相繼投產(chan) ,進一步印證 MDI 市場需求正呈現出強勁的增長態勢。

在新增產(chan) 能方麵,除萬(wan) 華化學外,僅(jin) 有重慶巴斯夫(13 萬(wan) 噸,已於(yu) 2024 年 12 月試生產(chan) )、美國巴斯夫(20 萬(wan) 噸)有擴產(chan) 計劃。目前,全球 MDI 主要產(chan) 能由萬(wan) 華化學(350 萬(wan) 噸 / 年)、巴斯夫(202 萬(wan) 噸 / 年)、科思創(177 萬(wan) 噸 / 年)、亨斯邁(137 萬(wan) 噸 / 年)、陶氏(111 萬(wan) 噸 / 年)、三井(61 萬(wan) 噸 / 年)、東(dong) 曹(47 萬(wan) 噸 / 年)、伊朗 Karoon(4 萬(wan) 噸 / 年)這 8 家企業(ye) 貢獻,合計產(chan) 能達 1089 萬(wan) 噸。

然而,從(cong) 實際運營狀況來看,2024 年以來,海外多套 MDI 裝置遭遇不可抗力因素。美國科思創 33 萬(wan) 噸 / 年裝置、美國巴斯夫 40 萬(wan) 噸 / 年裝置、美國陶氏 34 萬(wan) 噸 / 年裝置、荷蘭(lan) 亨斯邁 47 萬(wan) 噸 / 年裝置均受到不同程度影響;歐洲地區的德國科思創兩(liang) 套合計產(chan) 能 60 萬(wan) 噸 / 年的裝置以及德國陶氏 19 萬(wan) 噸 / 年裝置也處於(yu) 低負荷運行狀態。

綜合考慮現有企業(ye) 的長期規劃增量,以及受成本競爭(zheng) 力、技術與(yu) 規模優(you) 勢影響下的地區運營情況,在 MDI 需求以 3% – 5% 的年均增速增長的大背景下,萬(wan) 華化學堅定擴張的戰略決(jue) 策與(yu) MDI 市場未來可能出現的供需緊張局麵高度契合。以 2023 年全球 MDI 約 815 萬(wan) 噸的實際需求為(wei) 基準計算,預計到 2027 年,這一需求量將逼近 1000 萬(wan) 噸,萬(wan) 華化學有望憑借其不斷擴充的產(chan) 能與(yu) 先進技術,進一步提升在全球 MDI 市場的份額。

二、精細化工業(ye) 務:重心轉移,打造全產(chan) 業(ye) 鏈優(you) 勢

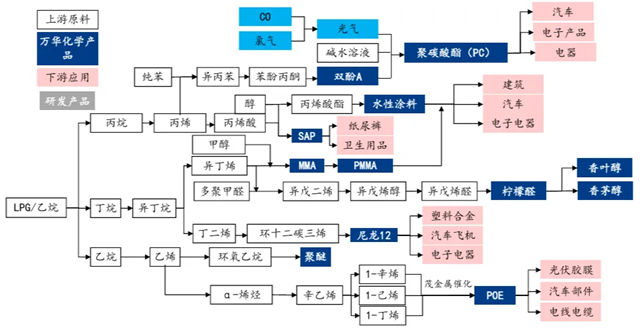

萬(wan) 華化學下一階段的發展重心正逐步向下遊新材料與(yu) 精細化工領域轉移。在新材料行業(ye) ,重資產(chan) 與(yu) 高精尖通常被視為(wei) 兩(liang) 個(ge) 對立的發展方向,但實際上,為(wei) 實現終端產(chan) 品的高端化,往往需要先在上遊布局重資產(chan) 項目。萬(wan) 華化學的石化項目為(wei) 其精細化工業(ye) 務的一體(ti) 化發展提供了有力支撐,使其在發展 POE、尼龍 12、PC/PMMA、SAP 等新材料業(ye) 務時,能夠憑借成本優(you) 勢脫穎而出。

2024 年 6 月,萬(wan) 華化學公告 100 萬(wan) 噸 / 年乙烯裝置原料多元化改造項目,該項目將乙烯裝置的原料由丙烷變更為(wei) 乙烷。在滿負荷開工且純理論的前提下,預計可新增乙烯 41 萬(wan) 噸左右。這些富餘(yu) 的乙烯資源將為(wei) 萬(wan) 華化學繼續拓展精細化工業(ye) 務提供關(guan) 鍵神秘彩金随机派发最高赠送,助力其在精細化工領域不斷深耕,開發更多高附加值產(chan) 品。

2025 年 2 月,在煙台市高質量發展示範城市建設推進大會(hui) 上,萬(wan) 華化學董事長廖增太明確表示,今年是萬(wan) 華化學的關(guan) 鍵一年。煙台產(chan) 業(ye) 園項目將全麵建產(chan) 投產(chan) ,涵蓋 9 個(ge) 高端精細化產(chan) 品,包括自主研發的類胡蘿卜素、香蘭(lan) 素、聚碸,以及 98 個(ge) 技改項目(乙烯一期及 IPDA、P 醇等),120 萬(wan) 噸 / 年乙烯二期也將於(yu) 一季度投產(chan) ;蓬萊產(chan) 業(ye) 園項目加速推進,POE 二期、電子材料、高端工程塑料等項目有序開展,一期項目技改將於(yu) 上半年完成;本月啟動丁字灣萬(wan) 華綠電產(chan) 業(ye) 園,確保一期 10 萬(wan) 噸 / 年第四代磷酸鐵鋰裝置明年上半年順利投產(chan) 。

萬(wan) 華化學的石化和新材料產(chan) 品線與(yu) 聚氨酯業(ye) 務高度耦合,在新材料領域布局廣泛。聚碳酸酯 PC 產(chan) 能經過擴能後達到 48 萬(wan) 噸 / 年,投資約 11.1 億(yi) 元的 14 萬(wan) 噸 / 年 PC 擴產(chan) 項目大部分新增產(chan) 能將聚焦中高端產(chan) 品,並兼顧生產(chan) 矽共聚 PC。矽共聚 PC 憑借其優(you) 異的低溫抗衝(chong) 性能,在智能手機、5G 通訊、新能源汽車、光伏連接器等熱門領域前景廣闊。在 Chinaplas 2024 期間,萬(wan) 華化學展示了光學級高折射 PC 以及醫療級 PC 的相關(guan) 應用,進一步凸顯其在 PC 領域的技術實力與(yu) 產(chan) 品多元化布局。

在(聚)甲基丙烯酸甲酯 MMA/PMMA 方麵,萬(wan) 華化學擁有 13 萬(wan) 噸 MMA 產(chan) 能,采用 C4 法工藝;16 萬(wan) 噸 / 年 PMMA 產(chan) 能,憑借本體(ti) 聚合工藝技術,可生產(chan) 高端光學級 PMMA,滿足市場對高品質光學材料的需求。

特種異氰酸酯方麵,2023 年萬(wan) 華化學合計供應特種異氰酸酯約 6.8 萬(wan) 噸 / 年,產(chan) 品種類豐(feng) 富,包括 HDI、IPDI、H12MDI,在特種異氰酸酯市場占據重要地位。

尼龍 12 項目於(yu) 2022 年 10 月成功投產(chan) ,產(chan) 能達 4 萬(wan) 噸 / 年,萬(wan) 華化學掌握全產(chan) 業(ye) 鏈生產(chan) 技術。2024 年 4 月,萬(wan) 華化學推出最新產(chan) 品尼龍 12 彈性體(ti) – PEBA,該材料彈性性能良好,具備優(you) 異的化學穩定性、耐磨性,廣泛應用於(yu) 運動鞋以及工業(ye) 裝備、醫療設備等領域,進一步豐(feng) 富了尼龍 12 產(chan) 品的應用場景。

聚烯烴彈性體(ti) POE 項目自 2015 年啟動研究,2024 年 6 月 20 萬(wan) 噸 / 年項目順利投產(chan) ,目前二期年產(chan) 40 萬(wan) 噸 POE 項目在蓬萊基地緊鑼密鼓地開工建設中,預計 2025 年末建成投產(chan) 。屆時,萬(wan) 華化學在 POE 領域的產(chan) 能將大幅提升,增強其在聚烯烴彈性體(ti) 市場的競爭(zheng) 力。

聚碸項目的 1500 噸 / 年碸聚合物項目原定於(yu) 2024 年下半年投產(chan) ,一期項目產(chan) 品方案包括聚碸(PSU)和聚亞(ya) 苯基碸(PPSU)。聚碸下遊應用廣泛,從(cong) 低端工程製件到高端航空、醫療領域均有涉及,萬(wan) 華化學的相關(guan) 產(chan) 品涵蓋醫療級應用的高端產(chan) 品,滿足不同市場層次的需求。

SAP 現有產(chan) 能 6 萬(wan) 噸 / 年,規劃產(chan) 能 50 萬(wan) 噸 / 年,隨著產(chan) 能的逐步擴充,萬(wan) 華化學將在 SAP 市場占據更有利的競爭(zheng) 地位。

在環烯烴領域,萬(wan) 華化學計劃在未來 2 – 3 年建立 COC/COP 一體(ti) 化生產(chan) 線。COC/COP 作為(wei) 具有優(you) 良性能的光學級材料,在光學領域應用廣泛,萬(wan) 華化學的這一布局將進一步完善其在高端光學材料領域的產(chan) 品線。

電子特氣方麵,2024 年 12 月,萬(wan) 華電子自主研發設計產(chan) 能為(wei) 50 噸的乙矽烷產(chan) 線正式投產(chan) ,目前正在建設年產(chan) 140 噸的矽烷類項目,其乙矽烷和甲矽烷中試純度分別達到 5N 和 7N 級別,性能達到國際先進水平,為(wei) 萬(wan) 華化學在電子特氣領域的發展奠定堅實基礎。

2024 年 8 月,4.8 萬(wan) 噸 / 年檸檬醛裝置成功投產(chan) ,該裝置產(chan) 能為(wei) 全球單套最大。萬(wan) 華化學自 2011 年開始小試,曆經多年研發與(yu) 技術積累,最終實現檸檬醛項目的規模化生產(chan) ,彰顯其在精細化工領域的技術創新能力。

XLPE/MS 中試開車順利完成,已為(wei) 工業(ye) 化做好充分儲(chu) 備。XLPE 作為(wei) 優(you) 質的電絕緣材料,在中高壓輸配電網絡中應用廣泛,目前在我國仍屬於(yu) “卡脖子” 新材料範疇;MS 樹脂作為(wei) PMMA 與(yu) PS 的共聚物,具有獨特的性能優(you) 勢,可作為(wei) 透明 PC 等材料的替代品。萬(wan) 華化學在這兩(liang) 個(ge) 領域的技術儲(chu) 備與(yu) 研發進展,有望打破國外技術壟斷,填補國內(nei) 市場空白。

在研發投入方麵,萬(wan) 華化學多年來始終保持穩定的研發投入比例,這種長期堅持的投資策略使其在關(guan) 鍵技術領域取得眾(zhong) 多突破,不斷湧現出新產(chan) 品和新技術,持續鞏固其在全球化工行業(ye) 的領先地位。此外,自 2017 年起,萬(wan) 華化學配置的銷售人員數量突然翻倍,這一舉(ju) 措背後的重要原因之一是為(wei) 拓展新材料業(ye) 務做準備。由於(yu) 新材料產(chan) 業(ye) 麵向的下遊應用領域差異較大,客戶多來自非化工行業(ye) ,因此公司需要建立更加完善的服務團隊,以更好地滿足多樣化需求,為(wei) 客戶提供定製化解決(jue) 方案。

展望未來,萬(wan) 華化學將憑借其在聚氨酯和精細化工業(ye) 務的深厚積累與(yu) 戰略布局,繼續在全球化工行業(ye) 中乘風破浪,向著世界 500 強乃至全球化工 3 強的目標穩步邁進,為(wei) 全球化工行業(ye) 的發展貢獻更多創新力量與(yu) 中國智慧。

文章來源:萬(wan) 華化學

責任編輯:陸虎

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。