海洋重防腐塗料的發展是為(wei) 國家海洋產(chan) 業(ye) 發展總體(ti) 戰略服務,也是我國由近海走向深海成為(wei) 海洋大國必不可少的組成部分。

近5年來,盡管全球金融危機和經濟衰退對造船、集裝箱、海運行業(ye) 造成一定衝(chong) 擊,相應地,塗料行業(ye) 也受到負麵影響。但是,“十二五”沿海諸省從(cong) 遼寧、山東(dong) 、江蘇至浙江、福建和廣東(dong) 、廣西皆出台了發展海洋經濟的宏偉(wei) 計劃,涵蓋海洋運輸包括造船、集裝箱、港口碼頭等基礎設施,海洋捕撈和海水養(yang) 殖產(chan) 業(ye) ,海洋資源開發即油氣勘探由近海走向深海,沿岸和離岸風電開發至2020年達到70 GW,沿海交通基礎設施建設除正在建港珠澳跨海大橋、泉州灣大橋外,還將建煙旅、海陽等幾座跨海大橋,沿岸的石油化工廠、海水冷卻發電廠、核電廠等,海洋工程相關(guan) 鑽井平台、管道、存儲(chu) 設備、工程船及配套設施等。海洋是最大、最嚴(yan) 酷的腐蝕環境,而且從(cong) 北部渤海至南海腐蝕環境變化很大,所有相關(guan) 的設備鋼結構和混凝土都必須采用防腐塗料和塗裝體(ti) 係進行保護。

海洋防腐蝕塗層質量的核心價(jia) 值即可靠性,不僅(jin) 由塗料產(chan) 品的質量保證體(ti) 係決(jue) 定,而更多地依賴於(yu) 塗層配套體(ti) 係、塗裝工藝和現場管理、塗裝標準和檢測方法(包括塗層耐久性能加速評價(jia) 方法、快速可靠現場塗裝質量控製檢驗方法)的發展。

因此,海洋防腐蝕塗料的發展趨勢必須從(cong) 塗料塗裝一體(ti) 化,為(wei) 在不同腐蝕環境和塗裝環境的裝備和設施做整體(ti) 防腐蝕塗裝設計出發,以滿足不同用戶對塗層可靠性和耐久性的要求,以及滿足塗料和塗裝過程中節能減排、安全和環保(包括塗裝環境和海洋生態環境)、提高塗裝效率、降低成本等多方麵的需求。針對不同產(chan) 業(ye) 要求製定相應的產(chan) 品、配套體(ti) 係發展方向和塗裝工藝及標準,即提供完整的解決(jue) 防腐方案。下麵將分別針對不同海洋產(chan) 業(ye) 的領域展開敘述。

1 船舶塗料及塗裝體(ti) 係的現狀及發展

船舶塗料包括遠洋和近海船舶、漁船、艦船、遊艇等,它們(men) 對塗料和配套體(ti) 係有不同要求。

1.1 遠洋和近海船舶塗料市場及發展

經過近10年造船行業(ye) 的快速發展,我國現在超過韓國、日本成為(wei) 世界第一造船大國。表1為(wei) 至2013年6月30日世界造船業(ye) 狀況。

受世界經濟複蘇乏力和世界貿易不振影響,近兩(liang) 三年新造船訂單和手持訂單下降,盡管2013年上半年訂單增長,但增幅收窄。另外造船價(jia) 格持續下跌,2013年可能觸底反彈,中國造船行業(ye) 產(chan) 能嚴(yan) 重過剩,最多達到3000多家造船廠,專(zhuan) 家預測至“十二五”末通過兼並重組、優(you) 化產(chan) 業(ye) 結構,船廠可減少至1000多家。同時與(yu) 韓國造船行業(ye) 相比,盡管我國手持定單量比較大但以中低端散貨輪為(wei) 主,而韓國在中高端的LNG、大型集裝箱船和海洋工程船方麵占有優(you) 勢,因此其總價(jia) 值超過我國。

2013年上半年國家信息產(chan) 業(ye) 部已經頒布3年內(nei) 造船行業(ye) 結構調整和升級的規劃和要求,這也對船舶塗料及塗料體(ti) 係的發展提出更高的要求。受造船行業(ye) 下行及不確定性的影響,我國船舶塗料的市場受到較大的衝(chong) 擊,其銷售量2011年為(wei) 50萬(wan) t,2012年銳減至38萬(wan) t,2013年可能略有回升但前景不確定。

其中,中船重工12家船廠占26.9%,中船CSIC8家船廠占13.3%,6家合資船廠2.9%,6家外資船廠8.0%的狀態尚可,其他112家船廠占48.9%,其狀況普遍不佳,許多麵臨(lin) 破產(chan) 。船舶塗料發展麵臨(lin) 諸多的挑戰。首先是全球不斷推出的新法規/新標準要求,例如:

—IMO PSPC 壓載艙塗層性能標準WST(修改版);

—原油油船貨油艙塗層性能標準COT,2013年1月1日正式實施;

—IMO BWMS壓載水處理與(yu) 壓載塗層的問題;

—IMO Biofouling海生物異域遷移;

—EEDI新船能效設計指數和EEOI船舶能效運營指數,與(yu) 防汙塗料密切相關(guan) 。

國內(nei) 環保部、中國船級社也相應跟進:禁止使用含有機錫/DDT船底防汙塗料,公布的“雙高”產(chan) 品目錄包括含鉛、鉻顏料的防腐塗料等。其中限製使用含氧化亞(ya) 銅防汙塗料有些超前,在沒有成熟可靠的非銅防汙解決(jue) 方案下,氧化亞(ya) 銅至少還將應用15~20 a。

從(cong) 產(chan) 品的開發和創新角度,首當其衝(chong) 的仍然是環境和生態友好的長效

5 a以上船底防汙塗料。其中有代表性的是:國際油漆有機矽彈性體(ti) 低表麵能防汙塗料、海虹老人氧化亞(ya) 銅納米材料改性慢釋型無錫SPC,以及佐敦的丙烯酸有機矽SPC。防腐塗料產(chan) 品係列以高固含(體(ti) 積分數)>60%、無溶劑環氧和PU為(wei) 主。由於(yu) 對底材處理和施工環境要求高,塗層可靠性難保證,因此水性防腐塗料的應用有限。從(cong) 提高效率、保證質量要求出發,快幹型低表麵處理用通用型防腐底漆發展很快,甚至占到某些公司銷量的30%。

1.2 漁船塗料市場及產(chan) 品開發

據農(nong) 業(ye) 部統計,我國現有小於(yu) 500馬力的漁船約30萬(wan) 條,正在發展大於(yu) 3000 t的遠洋漁船。小船捕撈能力嚴(yan) 重過剩,影響近海捕撈業(ye) 可持續發展,除了采取每年禁漁期外,今後5 a減少漁船至20萬(wan) 條勢在必行。

我國漁船塗料的總量約3萬(wan) t/a,使用有效期小船為(wei) 1~1.5 a,遠洋船為(wei) 3~5 a與(yu) 遠洋輪要求相近。漁船塗料由農(nong) 業(ye) 部漁政局監管。這是極端競爭(zheng) 性、對性能/價(jia) 格比要求極高的市場,跨國公司未進入,由沿海的中小塗料企業(ye) 如上海開林、浙江魚童、飛輪、珠化等

數十家公司占據。

從(cong) 2006年1月開始,環保部為(wei) 履行斯德哥爾摩國際公約——禁止使用持久性有機汙染物。首先是為(wei) 禁止使用含DDT防汙塗料而成立履約辦,並爭(zheng) 取到聯合國2000多萬(wan) 美元的資助。開發性價(jia) 比高的不含DDT的漁船防汙塗料是困難的任務,項目執行7年多尚未取得滿意的結果。

1.3 艦船塗料

未來十年是艦船和艦船塗料發展的黃金時期。艦船的大型化和高性能要求對艦船塗料的開發和創新注入新的活力。大於(yu) 6000 t的大噸位導彈驅逐艦、護衛艦、巡洋艦、兩(liang) 棲登陸艦、

2萬(wan) t以上的補給艦,直至航母戰鬥群等水麵艦艇,以及先進的隱身常規動力和核潛艇等近幾年呈井噴式的發展。

艦船塗料是為(wei) 軍(jun) 工配套的特種塗層材料中用量最大、品種最多的領域,它包括新造艦船和維修兩(liang) 大產(chan) 品係列,2002年我國已製定艦船塗料整體(ti) 配套體(ti) 係標準和塗裝標準,並不斷修訂。從(cong) 使用量來看,維修用塗料遠大於(yu) 新造船,但後者對高性能新產(chan) 品要求更高。艦船塗料的市場容量約6000~8000 t/a,並呈上升趨勢。

艦船塗料以高性能、特殊功能和高可靠性為(wei) 主要特點。由於(yu) 軍(jun) 船在航期短、巡航速度快

(30海裏/h),民用船防汙塗料不適用。開發環境友好、有效期大於(yu) 8 a的航母用防汙塗料體(ti) 係,優(you) 化戰鬥機甲板塗層性能,開發艦載機防腐、隱身塗層體(ti) 係,盡快縮小與(yu) 美軍(jun) 差距是十分艱巨的任務。應該承認我們(men) 在先進武器上與(yu) 先進國家仍有差距,時不我待,仍需努力。

1.4 遊艇塗料

遊艇塗料對裝飾和保護性能要求很高。由於(yu) 遊艇大多數時間停靠港灣,因此對船底防汙塗料的環保和安全性要求更高。北歐和加拿大、美國準備立法限製氧化亞(ya) 銅的初期滲出率(<40~50 μg/cm2/d)。目前國際油漆和佐敦等跨國公司有產(chan) 品係列供應市場,國內(nei) 企業(ye) 尚未涉足此市場。

2 集裝箱塗料市場分析

2.1 集裝箱行業(ye) 的發展走勢

集裝箱及塗料塗裝行業(ye) 是一個(ge) 高度集約化、生產(chan) 過程高度機械化和自動化的製造行業(ye) 。世界經濟和貿易形勢與(yu) 其產(chan) 業(ye) 發展密不可分。盡管2008年金融危機和經濟衰退對船運業(ye) 造成較大衝(chong) 擊,但集裝箱產(chan) 量在2011年達到曆史第二高位,2012年造箱量雖然有所下降仍然達到246萬(wan) TEU。2013年1-9月完成183萬(wan) 箱,不出意外全年仍有可能完成240萬(wan) 箱。盡管不確定因素存在,但隨著世界經濟逐步複蘇,行業(ye) 仍保持220萬(wan) ~250萬(wan) 箱/a平穩波動。

2.2 集裝箱塗料市場分析

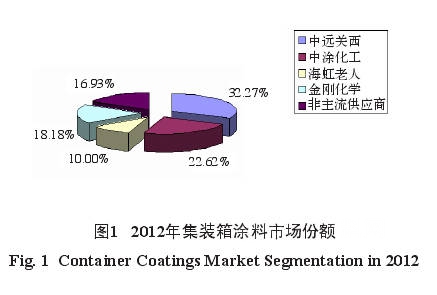

2012年我國集裝箱塗料的總產(chan) 銷量為(wei) 24萬(wan) t。市場份額延續了以往的趨勢,即中遠關(guan) 西與(yu) 中塗化工兩(liang) 家占據55%,海虹老人、金剛化學和非主流塗料供應商占45%,但與(yu) 往年不同的是,這兩(liang) 個(ge) 數字的背後,都出現了兩(liang) 極分化的態勢。在第一集團,中遠關(guan) 西的市場份額增加了約3%,達到32%以上,中塗化工則下降了3%;在第二集團中,海虹老人的市場份額進一步萎縮,下降的部分被金剛化學獲得,非主流供應商仍穩定在約17%的份額,是一股不容小覷的力量。圖1中列出了2012年各塗料公司的市場占有率情況。

2013年1-9月集裝箱塗料市場份額基本不變,其中:中遠關(guan) 西占31.76%;中塗化工占27.11%;海虹老人占11.89%;金剛化學占16.52%;其他占12.72%。受經濟大環境和箱價(jia) 持續下行的壓力,降低成本和確保質量對集裝箱塗料行業(ye) 是嚴(yan) 峻的考驗。單純降低富鋅底漆中鋅粉含量是不可取的,箱東(dong) 采取更加嚴(yan) 格和科學的驗箱程序是必然的趨勢。為(wei) 提高生產(chan) 效率、降低損耗和成本,新的塗料塗裝工藝將得到長足發展。中集集團率先實現車間底漆自動輥塗、整箱排噴產(chan) 業(ye) 化,產(chan) 生可觀的社會(hui) 經濟效益,得到了箱東(dong) 、箱廠、塗料供應商等上下遊產(chan) 業(ye) 鏈的一致擁護。

2.3 集裝箱塗料和塗裝的發展趨勢

日益嚴(yan) 格的環保法規,尤其是溶劑排放成為(wei) 箱廠生死攸關(guan) 的大事,因為(wei) 很多箱廠現處於(yu) 社區包圍之中。解決(jue) 問題的方案無非是:一是溶劑回收,二是塗料水性化,再有搬遷這個(ge) 不是辦法的方法。中集集團率先開發溶劑回收係統,回收率從(cong) 最初的30%提升至70%,最高可達90%。這套係統目前已在全行業(ye) 中推廣。

但是,更加經濟並從(cong) 環保和安全角度出發仍然應重視水性集裝箱塗料和塗裝體(ti) 係的開發。從(cong) 21世紀初深圳維新公司推出水性集裝箱塗料開始,美國威士伯公司發展不含鋅粉的兩(liang) 層體(ti) 係,以及中遠關(guan) 西三組分水性環氧富鋅底漆體(ti) 係等,並在中集集團南方、大連箱廠上線試驗。結果表明水性集裝箱塗料塗裝體(ti) 係發展遇到瓶頸。無鋅兩(liang) 層體(ti) 係的性能可靠

性和成本不能滿足要求。水性富鋅底漆及配套體(ti) 係尚待進一步完善,塗裝線的幹燥方法和裝備有待改進,以適應水性塗料的成膜要求。通過技術創新,假以時日水性集裝箱塗料塗裝體(ti) 係產(chan) 業(ye) 化很有可能實現。

產(chan) 品結構中應重視易清洗性環氧內(nei) 麵漆的開發應用。目前清洗一個(ge) 舊箱費用為(wei) 10美元,費用可觀。中遠關(guan) 西首先推出了具備易清洗性的環氧內(nei) 麵漆,並在HAMBURG—SUD箱上首先使用,相信其他傳(chuan) 統供應商也會(hui) 迅速推出此類產(chan) 品,以滿足箱東(dong) 的需求。

3 海洋資源開發及裝備的防腐塗料塗裝體(ti) 係

3.1 近海和深海油氣勘探和加工設備的防腐

除了中海油,我國沿海各省在海洋經濟發展中都將油氣資源開發作為(wei) 重大的戰略方向。其中除了鑽井平台、附屬的油氣管道和儲(chu) 運設施外,發達國家開發使用了石油加工船即移動的石油化工廠。鑽井平台中南海1號可達3000 m。

深海作業(ye) 。盡管平台防腐塗裝體(ti) 係已標準化,但隨著平台大型化及深海更加嚴(yan) 酷的腐蝕環境,仍麵臨(lin) 新的挑戰。尤其是舊平台的維護保養(yang) 麵臨(lin) 極端惡劣的施工環境,對塗料塗裝提出更高要求。

鑽井平台用塗料配套體(ti) 係必須經中海油海洋環境實驗室按行業(ye) 標準測試和認證。至今為(wei) 止,塗料供應商主要是IP、佐敦、等跨國公司,國內(nei) 振華重工常州塗料公司、魚童等進入維修用的塗料市場。海底輸油氣管道、高性能的薄型防火塗料將是研發的重點。

3.2 沿岸和離岸風電塔用塗料體(ti) 係

作為(wei) 清潔能源的重要戰略方向,風電尤其是沿岸風電開發是重點,至2020年將達到

70 GW。而且安裝的風電塔為(wei) 發電能力大於(yu) 6 MW的大型機組。塔高大於(yu) 60 m,葉片長大於(yu) 50 m,對塗料性能要求極高,壽命大於(yu) 20 a。

塔身外部采用環氧富鋅或噴鋁底漆+環氧中間層+耐候麵漆,塔內(nei) 麵不加麵漆,通常需通過N501標準或我國船級社標準檢測和認證。而葉片塗料采用耐候聚氨酯彈性體(ti) 或聚脲體(ti) 係,要求極高。目前主要通過德國認證,其供應商主要是BASF、PPG及國內(nei) 幾家合資企業(ye) ,廣東(dong) 中山大橋已通過認證。塔身塗料方麵,不少國內(nei) 企業(ye) 已經進入市場。離岸風電塔的防腐塗層體(ti) 係還要考慮飛濺區和水下塔基的保護,可參照平台的配套體(ti) 係。其塗料的市場容量不大,約4萬(wan) ~5萬(wan) t,但要求高,附加值較高。

4 沿岸基礎設施建設的防腐蝕保護塗料

4.1 港口碼頭設施

從(cong) 渤海灣至北部灣,隨著經濟發展,億(yi) 噸級港口不斷增加,舊港擴容和維護、新港的建設蓬勃發展。港口碼頭主體(ti) 是混凝土結構,我國在這方麵塗層保護體(ti) 係設計和材料使用都相對滯後。盡管20世紀90年代交通部製訂相應的底材處理、塗料塗裝標準,近年來又進行了修訂,但實施情況差強人意。據筆者所知,國內(nei) 大中型碼頭尚無專(zhuan) 業(ye) 防腐塗料係列產(chan) 品生產(chan) 供應商。通用型的環氧砂漿和環氧中間層及麵漆都可就地解決(jue) 。舊港口水下損傷(shang) 探測方法中科院海洋所曾做過研發,尚待產(chan) 業(ye) 化。水下使用塗料及塗裝工藝——包括水下設施的表麵處理經多年開發仍處於(yu) 工程化的初級階段。

4.2 跨海大橋的塗層保護體(ti) 係

從(cong) 2002年開始的杭州灣跨海大橋至正在建的世界最長的港珠澳大橋,10多年我國從(cong) 北到南建設了10餘(yu) 座跨海大橋,長度從(cong) 幾公裏至50多公裏,還有計劃中的幾座超長橋,建橋的技術和速度處於(yu) 世界領先水平。其中既有鋼結構也有混凝士結構橋。筆者有幸參與(yu) 交通部和鐵道部橋梁塗裝標準和規範的審定,每座橋的防腐塗料塗裝方案通常由業(ye) 主召集專(zhuan) 家,針對具體(ti) 腐蝕環境和塗裝環境,對采標和塗裝工藝進行審定。

港珠澳大橋塗料用量總額約2億(yi) 元,分別為(wei) 中遠關(guan) 西和佐敦中標。以前塗料供應商主要是跨國公司,現在一些國內(nei) 企業(ye) 開始進入,例如2013年泉州灣大橋塗料由泉州信和供應。

以上如此等等,關(guan) 鍵一點就是為(wei) 不同用戶提供完整的解決(jue) 方案,從(cong) 而促進我國海洋重防腐塗料及塗裝體(ti) 係的蓬勃發展,由近海走向深海,成為(wei) 真正的海洋大國、海洋強國。

文章來源:DT新材料

責任編輯:餘(yu) 凱旋

特別聲明:文章版權歸原作者所有。本文轉載僅(jin) 出於(yu) 傳(chuan) 播信息需要,並不意味著代表本平台觀點或證實其內(nei) 容的真實性;文中圖片僅(jin) 供個(ge) 人學習(xi) 之用,著作權歸圖片權利人所有。任何組織和個(ge) 人從(cong) 本平台轉載使用或用於(yu) 任何商業(ye) 用途,須保留本平台注明的“來源”,並自負版權等法律責任;作者如果不希望文章或圖片被轉載,請與(yu) 我們(men) 接洽,我們(men) 會(hui) 第一時間進行處理。